為建設(shè)清潔低碳、安全高效的現(xiàn)代能源體系,加快替代能源發(fā)展成為能源結(jié)構(gòu)調(diào)整優(yōu)化的必然選擇,這將對以石油為代表的傳統(tǒng)能源發(fā)展產(chǎn)生重要影響。近年來,我國替代能源發(fā)展迅速,開發(fā)總量、新增容量、新增投資、消費占比等多個指標(biāo)位居世界前列甚至第一。該報告跟蹤研究了非常規(guī)油氣勘探開采技術(shù)、建筑節(jié)能環(huán)保技術(shù)、儲能技術(shù)、小型核裂變技術(shù)、能源互聯(lián)網(wǎng) + 技術(shù)的最新進(jìn)展,研判展望了國內(nèi)外替代能源關(guān)鍵前沿技術(shù)中長期發(fā)展趨勢, 具體分析了車用燃?xì)狻⑿履茉雌嚒⑸镔|(zhì)燃料、煤基液體燃料等替代能源的發(fā)展階段以及對石油需求的影響,并定量測算了這些主要品種在 2020年、2030年、2050 年對石油的替代率。建議我國石油企業(yè)應(yīng)圍繞能源革命積極調(diào)整公司發(fā)展戰(zhàn)略,優(yōu)化業(yè)務(wù)板塊和布局,增強創(chuàng)新能力,構(gòu)建“互聯(lián)網(wǎng) + 能源”發(fā)展框架,積極參與國際能源合作,以實現(xiàn)公司提質(zhì)增效和可持續(xù)發(fā)展。

關(guān)鍵詞:替代能源;前沿技術(shù);非常規(guī)油氣;建筑節(jié)能;儲能;核能;能源互聯(lián)網(wǎng)+;新能源汽車;生物質(zhì)燃料; 煤基液體燃料;石油需求

我國能源發(fā)展“十三五”規(guī)劃提出,要著力推動能源生產(chǎn)利用方式變革,優(yōu)化能源供給結(jié)構(gòu),提高能源利用效率,建設(shè)清潔低碳、安全高效的現(xiàn)代能源體系,這是能源改革發(fā)展的重大歷史使命。我國經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài),抓住能源供需寬松的有利時機(jī),加快替代能源發(fā)展將成為能源結(jié)構(gòu)調(diào)整優(yōu)化的必然選擇,此舉將對以石油為代表的傳統(tǒng)能源發(fā)展產(chǎn)生重要影響。深入研究未來替代能源發(fā)展趨勢、對石油需求影響及應(yīng)對措施, 對石油企業(yè)可持續(xù)發(fā)展具有重要意義。

能源行業(yè)前沿技術(shù)發(fā)展趨勢

近年來,主要能源大國均出臺了一系列法律法規(guī)、戰(zhàn)略計劃和政策措施,采取行動加快能源科技創(chuàng)新:

(1)美國發(fā)布了《全面能源戰(zhàn)略》等戰(zhàn)略計劃,將“科學(xué)與能源”確立為第一戰(zhàn)略主題,提出形成從基礎(chǔ)研究到最終市場解決方案的完整能源科技創(chuàng)新鏈條,強調(diào)加快發(fā)展低碳技術(shù),已陸續(xù)出臺了提高能效、發(fā)展太陽能、四代和小型模塊化核能等清潔電力新計劃。

(2) 日本出臺了《面向 2030 年能源環(huán)境創(chuàng)新戰(zhàn)略》等戰(zhàn)略計劃,提出了能源保障、環(huán)境、經(jīng)濟(jì)效益和安全并舉的方針,繼續(xù)支持發(fā)展核能,推進(jìn)節(jié)能和可再生能源, 發(fā)展新儲能技術(shù),發(fā)展整體煤氣化聯(lián)合循環(huán)(IGCC)、整體煤氣化燃料電池循環(huán)等先進(jìn)煤炭利用技術(shù)。

(3) 歐盟制訂了《2050能源技術(shù)路線圖》等戰(zhàn)略計劃,突出可再生能源在能源供應(yīng)中的主體地位,提出了智能電網(wǎng)、碳捕集與封存、核聚變及能源效率等方向的發(fā)展思路,啟動了歐洲核聚變聯(lián)合研究計劃。

縱觀全球能源技術(shù)發(fā)展動態(tài)和主要大國推動能源科技創(chuàng)新的舉措,可以得到以下啟示:一是能源技術(shù)創(chuàng)新進(jìn)入高度活躍期,新興能源技術(shù)正以前所未有的速度加快迭代,對世界能源格局和經(jīng)濟(jì)發(fā)展將產(chǎn)生重大而深遠(yuǎn)的影響。二是綠色低碳是能源技術(shù)創(chuàng)新的主要方向,集中在傳統(tǒng)化石能源清潔高效利用、新能源大規(guī)模開發(fā)利用、核能安全利用、能源互聯(lián)網(wǎng)和大規(guī)模儲能以及先進(jìn)能源裝備及關(guān)鍵材料等重點領(lǐng)域。三是世界主要國家均把能源技術(shù)視為新一輪科技革命和產(chǎn)業(yè)革命的突破口,制定各種政策措施搶占發(fā)展制高點,增強國家競爭力和保持領(lǐng)先地位。

所謂能源行業(yè)前沿技術(shù),這里主要指的是用于替代能源開發(fā)利用的技術(shù)。當(dāng)前影響能源行業(yè)格局并已經(jīng)嶄露頭角的關(guān)鍵前沿技術(shù)主要有非常規(guī)油氣勘探開采技術(shù)、建筑節(jié)能環(huán)保技術(shù)、儲能技術(shù)、小型核裂變技術(shù)、能源互聯(lián)網(wǎng)+ 技術(shù)。本文將從上述這5項技術(shù)維度出發(fā), 跟蹤研究國內(nèi)外能源行業(yè)前沿技術(shù)發(fā)展趨勢。

基金項目:中國石油天然氣集團(tuán)公司軟科學(xué)研究項目“替代能源發(fā)展對我國石油需求中長期影響研究”(編號:中油研20160110)。

第一作者簡介:牛犁,1971年生,國家信息中心經(jīng)濟(jì)預(yù)測部宏觀經(jīng)濟(jì)研究室主任,副研究員,主要研究國內(nèi)外宏觀經(jīng)濟(jì)與政策、能源、國際油價等領(lǐng)域。

1.1國外發(fā)展情況

1.1.1非常規(guī)油氣勘探開采技術(shù)

經(jīng)過 40 多年的探索發(fā)展,以水平鉆井和水力壓裂技術(shù)為代表的先進(jìn)技術(shù)突破了常規(guī)開采技術(shù)中的傳統(tǒng)地質(zhì)理念,推動了非常規(guī)油氣資源的勘探開采。新技術(shù)的運用,使得全球油氣工業(yè)發(fā)展由陸地向超深水、由中淺層向超深層、由常規(guī)向非常規(guī)超致密油氣延伸。目前,非常規(guī)油氣勘探開采獲得的突破主要源自“三大科技創(chuàng)新”,它們分別是地質(zhì)理論創(chuàng)新(納米孔喉系統(tǒng)“連續(xù)型”油氣聚集)、核心技術(shù)創(chuàng)新(水平井體積壓裂“人造滲透率”)、開發(fā)模式創(chuàng)新(多井平臺式“工廠化”低成本開采)。

美洲是發(fā)展煤層氣、致密油氣、頁巖油氣等非常規(guī)油氣的代表。其中又以美國的先進(jìn)勘探開采技術(shù)獨步全球。美國通過長期的技術(shù)攻關(guān)和大量的勘探開發(fā)工作,首先突破了傳統(tǒng)資源地質(zhì)和成藏理論,先后成功開發(fā)了致密油氣、煤層氣、頁巖油氣。目前頁巖氣開采技術(shù)主要包括水平井技術(shù)和多層壓裂技術(shù)、清水壓裂技術(shù)、重復(fù)壓裂技術(shù)及最新的同步壓裂技術(shù),這些技術(shù)正不斷提高頁巖氣井的產(chǎn)量,促進(jìn)了美國頁巖氣開發(fā)的快速發(fā)展。

加拿大是目前世界上唯一實現(xiàn)油砂商業(yè)化開采的國家,并且是繼美國之后世界上第二個對頁巖氣進(jìn)行勘探與商業(yè)開發(fā)的國家。究其原因,接壤美國的地緣優(yōu)勢使成熟技術(shù)可以快速轉(zhuǎn)移到加拿大。

1.1.2建筑節(jié)能環(huán)保技術(shù)

在工業(yè)、建筑、交通三大傳統(tǒng)高能耗領(lǐng)域,建筑能耗所占比重不斷上升,建筑節(jié)能已成為節(jié)能研究和實踐領(lǐng)域的核心課題。建筑節(jié)能強調(diào)在建筑中提高能源利用效率,用有限的資源和最小的能源消費代價取得最大的經(jīng)濟(jì)和社會效應(yīng)。因受到新材料的研發(fā)、經(jīng)濟(jì)性、人們對房屋建筑功能的觀念轉(zhuǎn)變緩慢等制約, 建筑節(jié)能情況改善的空間不會太大,但是建筑節(jié)能環(huán)保技術(shù)將更加成熟,處在蓄勢待發(fā)狀態(tài)。前沿技術(shù)具體涵蓋發(fā)電建筑技術(shù)、節(jié)能住宅技術(shù)等。

建筑的主體部件包括墻體、屋面、門窗,因此常用的建筑節(jié)能途徑也集中在這 3 個部位。(1)墻體節(jié)能主要是指在墻體中增加保溫隔熱層,通過減少墻體內(nèi)外熱能傳遞而達(dá)到室內(nèi)冬暖夏涼的效果,主要有外墻自保溫、外墻內(nèi)保溫、外墻外保溫 3 種形式。(2)屋面節(jié)能主要是通過對屋面結(jié)構(gòu)的保溫隔熱處理達(dá)到降低室內(nèi)建筑能耗的目的,其技術(shù)手段針對不同地區(qū)也有所區(qū)別,主要有架空平屋面、倒置式屋面、平改坡、種植屋面、蓄水屋面等。(3)門窗節(jié)能主要是加強門窗的保溫隔熱性能,注重窗戶的遮陽措施,提高門窗的氣密性。

目前歐、美、日等地的建筑節(jié)能環(huán)保項目技術(shù)領(lǐng)先,具代表性的有德國建成全球首座藻類發(fā)電建筑,日本首創(chuàng)利用室內(nèi)環(huán)境振動發(fā)電節(jié)能新技術(shù)、大和房建公司第二代節(jié)能住宅,美國納米涂層“智能窗”,瑞典的“吸管摩天大樓”等 。

1.1.3儲能前沿技術(shù)

隨著風(fēng)能、太陽能等可再生能源和智能電網(wǎng)的迅速崛起,儲能技術(shù)成為萬眾矚目的焦點。大規(guī)模儲能技術(shù)被認(rèn)為是支撐可再生能源普及的戰(zhàn)略性技術(shù),得到各國政府和企業(yè)界的高度關(guān)注。儲能技術(shù)按照儲存介質(zhì)進(jìn)行分類,可以分為機(jī)械類儲能、電氣類儲能、電化學(xué)類儲能、熱儲能和化學(xué)類儲能。根據(jù)目前儲能技術(shù)應(yīng)用的成熟度,可以將儲能技術(shù)從 3級到 0級分為 4 個不同層次。3 級為已經(jīng)商業(yè)化的技術(shù),如抽水蓄能、鉛酸電池儲能等。2 級為進(jìn)入示范階段或已部分商業(yè)化的技術(shù),包括壓縮空氣儲能、鋰離子電池、鈉基電池、鉛碳電池、全釩液流電池、鋅溴液流電池、超導(dǎo)儲能、飛輪儲能、超級電容器、儲熱和(或)儲冷、熔融鹽儲熱等,這些技術(shù)均已完成研發(fā)并開始產(chǎn)業(yè)示范。對于能量密度較低但功率密度較高的超導(dǎo)儲能、飛輪儲能、超級電容器,在電網(wǎng)用先進(jìn)大容量儲能方面可以起到輔助作用,配合其他能量型儲能技術(shù)使用。1 級為技術(shù)原理通過驗證但尚處于實驗室研發(fā)階段的技術(shù),如鋰液流電池、鋰漿料電池、金屬基電池等新型儲能電池。此類新型儲能技術(shù)在研發(fā)之初就立足于低成本、長壽命、大容量的技術(shù)要求,起點較高,發(fā)展十分迅速,具有較大的商業(yè)潛力。0 級為新概念儲能技術(shù)。未來會出現(xiàn)的一些新型儲能技術(shù),其技術(shù)原理尚未得到驗證,屬于原創(chuàng)技術(shù),應(yīng)該予以高度關(guān)注。儲能前沿技術(shù)目前大部分研發(fā)資源集中投入在電化學(xué)儲能,特別是電動汽車電池 等領(lǐng)域。

1.1.4 小型核裂變前沿技術(shù)

經(jīng)過 60 多年的建設(shè)與發(fā)展,世界核能利用技術(shù)日臻成熟,已經(jīng)與火電、水電一起構(gòu)成世界電力供應(yīng)的三大支柱。目前的核電站大多為裝機(jī)容量較大的反應(yīng)堆,有些甚至達(dá)到了 175×104kW 的單機(jī)容量,大型堆核電站一次性投入成本高、建造周期長,且難以適應(yīng)小型電網(wǎng)的需求,而小型反應(yīng)堆恰好可以解決這一問題,全球掀起了模塊式小型核電機(jī)組的開發(fā)熱潮,其最大特點是一體化、模塊化、安全性能高及多用途。

小型核裂變技術(shù)前沿主要是第四代核電技術(shù)和小型核裂變堆技術(shù),前者正在由美國牽頭研究,后者主要是指小型先進(jìn)模塊化多用途反應(yīng)堆,已經(jīng)開始商業(yè)化應(yīng)用,美、俄、中、韓位于小堆研發(fā)前列。

1.1.5能源互聯(lián)網(wǎng) + 前沿技術(shù)

能源互聯(lián)網(wǎng)是一種互聯(lián)網(wǎng)與能源生產(chǎn)、傳輸、存儲、消費以及能源市場深度融合的能源產(chǎn)業(yè)發(fā)展新形態(tài),具有設(shè)備智能、多能協(xié)同、信息對稱、供需分散、系統(tǒng)扁平、交易開放等主要特征。在全球新一輪科技革命和產(chǎn)業(yè)變革中,互聯(lián)網(wǎng)理念、先進(jìn)信息技術(shù)與能源產(chǎn)業(yè)深度融合,正在推動能源互聯(lián)網(wǎng)新技術(shù)、新模式和新業(yè)態(tài)的興起。

能源互聯(lián)網(wǎng) + 前沿技術(shù)涉及輸電、變電、配電、用電領(lǐng)域及電網(wǎng)調(diào)度,具體而言,涵蓋新型直流輸電、無線輸電、光纖輸電、電力電子器件的應(yīng)用、智能機(jī)器人巡檢系統(tǒng)、配電網(wǎng)柔性輸電技術(shù)、用電監(jiān)控技術(shù)、物聯(lián)網(wǎng)、大電網(wǎng)智能運行控制技術(shù)、大型可再生能源及分布式能源接入控制技術(shù)等。能源互聯(lián)網(wǎng) + 技術(shù)的大規(guī)模應(yīng)用依賴于能源供應(yīng)端的清潔能源替代和能源消費端的電能替代。

1.2能源行業(yè)前沿技術(shù)中長期發(fā)展趨勢研判

預(yù)計 2030 年以前,可能出現(xiàn)以下情況:一是非常規(guī)油氣技術(shù)開發(fā)利用技術(shù)將得到普及應(yīng)用,可極大補充常規(guī)油氣資源量;二是小型核裂變技術(shù)的安全性、經(jīng)濟(jì)性、環(huán)境相容性不斷提高,技術(shù)將更加成熟,會成為分布式能源的重要組成部分;三是建筑節(jié)能環(huán)保技術(shù)有望快速積累,更多的建筑節(jié)能項目將得到開發(fā)使用;四是能源互聯(lián)網(wǎng)+ 技術(shù)仍將處在前期布局階段; 五是儲能技術(shù)還難以在商業(yè)應(yīng)用上實現(xiàn)大規(guī)模推廣。

展望 2050年,上述五大前沿技術(shù)將實現(xiàn)較大突破,成為技術(shù)成熟、理論充分、投資可行的應(yīng)用技術(shù),并繼續(xù)向更高精尖的技術(shù)領(lǐng)域探索邁進(jìn)。非常規(guī)油氣技術(shù)將基本成熟,小型核裂變技術(shù)將普及利用,儲能技術(shù)實現(xiàn)重大突破,建筑節(jié)能環(huán)保技術(shù)快速鋪開,能源互聯(lián)網(wǎng) + 技術(shù)廣泛使用。

1.3 我國情況

1.3.1 我國能源科技發(fā)展形勢

近年來,我國能源科技創(chuàng)新能力和技術(shù)裝備自主化水平顯著提升,建設(shè)了一批具有國際先進(jìn)水平的重大能源技術(shù)示范工程。一是初步掌握了頁巖氣、致密油等勘探開發(fā)關(guān)鍵裝備技術(shù),煤層氣實現(xiàn)規(guī)模化勘探開發(fā),3000m深水半潛式鉆井船等裝備實現(xiàn)自主化, 復(fù)雜地形和難采地區(qū)油氣勘探開發(fā)部分技術(shù)達(dá)到國際先進(jìn)水平,千萬噸煉油技術(shù)達(dá)到國際先進(jìn)水平,大型天然氣液化、長輸管道電驅(qū)壓縮機(jī)組等成套設(shè)備實現(xiàn)自主化。二是煤礦綠色安全開采技術(shù)水平進(jìn)一步提升, 大型煤炭氣化、液化、熱解等煤炭深加工技術(shù)已實現(xiàn)產(chǎn)業(yè)化,低階煤分級分質(zhì)利用正在進(jìn)行工業(yè)化示范。三是超超臨界火電技術(shù)廣泛應(yīng)用,投運機(jī)組數(shù)量位居世界首位,大型 IGCC、CO2 封存工程示范和 700℃ 超超臨界燃煤發(fā)電技術(shù)攻關(guān)順利推進(jìn),大型水電、1000kV特高壓交流和 ±800kV特高壓直流技術(shù)及成套設(shè)備達(dá)到世界領(lǐng)先水平,智能電網(wǎng)和多種儲能技術(shù)快速發(fā)展。四是基本掌握了 AP1000 核島設(shè)計技術(shù)和關(guān)鍵設(shè)備材料制造技術(shù),采用“華龍一號”自主三代技術(shù)的首堆示范項目開工建設(shè),首座高溫氣冷堆技術(shù)商業(yè)化核電站示范工程建設(shè)進(jìn)展順利,核級數(shù)字化儀控系統(tǒng)實現(xiàn)自主化。五是陸上風(fēng)電技術(shù)達(dá)到世界先進(jìn)水平, 海上風(fēng)電技術(shù)攻關(guān)及示范有序推進(jìn),光伏發(fā)電實現(xiàn)規(guī)模化發(fā)展,光熱發(fā)電技術(shù)示范進(jìn)展順利,纖維素乙醇關(guān)鍵技術(shù)取得重要突破。

1.3.2 我國能源技術(shù)發(fā)展重點方向

一是能源安全技術(shù)。通過技術(shù)創(chuàng)新,加快化石能源勘探開發(fā)和高效利用,大力發(fā)展新能源和可再生能源,構(gòu)建多元化能源技術(shù)體系。

二是清潔能源技術(shù)。大幅減少能源生產(chǎn)過程污染排放,提供更清潔的能源產(chǎn)品,加強能源伴生資源綜合利用,構(gòu)建清潔、循環(huán)的能源技術(shù)體系。

三是低碳能源技術(shù)。在可再生領(lǐng)域,重點發(fā)展更高效率、更低成本、更靈活的風(fēng)能、太陽能利用技術(shù), 生物質(zhì)能、地?zé)崮堋⒑Q竽芾眉夹g(shù),可再生能源制氫、供熱等技術(shù)。在核能領(lǐng)域,重點發(fā)展三代、四代核電,先進(jìn)核燃料及循環(huán)利用,小型堆等技術(shù),探索研發(fā)可控核聚變技術(shù)。在二氧化碳封存利用領(lǐng)域,重點發(fā)展驅(qū)油驅(qū)氣、微藻制油等技術(shù)。

四是智慧能源技術(shù)。重點發(fā)展分布式能源、電力儲能、工業(yè)節(jié)能、建筑節(jié)能、交通節(jié)能、智能電網(wǎng)、能源互聯(lián)網(wǎng)等技術(shù)。

五是能源技術(shù)裝備。重點發(fā)展特種金屬功能材料、高性能結(jié)構(gòu)材料、特種無機(jī)非金屬材料、先進(jìn)復(fù)合材料、高溫超導(dǎo)材料、石墨烯等關(guān)鍵材料,以及非常規(guī)油氣開采裝備、海上能源開發(fā)利用平臺、大型原油和液化天然氣船舶、核能關(guān)鍵設(shè)備、燃?xì)廨啓C(jī)、智能電網(wǎng)用輸變電及用戶端設(shè)備、大功率電力電子器件、大型空分、大型壓縮機(jī)、特種用途的泵、閥等關(guān)鍵裝備。

我國替代能源發(fā)展現(xiàn)狀

我國雖然在替代能源的研發(fā)上起步比較晚,但是成長十分迅速,替代能源的開發(fā)總量、新增容量、新增投資、消費占比等多個指標(biāo)位居世界前列甚至世界第一,超越美國、德國等傳統(tǒng)替代能源生產(chǎn)、消費大國。以車用燃?xì)猓–NG、LNG)、生物質(zhì)能燃料(燃料乙醇、 生物柴油等)、煤基液體燃料(煤制油、燃料甲醇(2726, -8.00, -0.29%)等)、電動力及核能等為代表的替代能源已經(jīng)進(jìn)入不同發(fā)展階段,呈現(xiàn)出各具特色的發(fā)展道路。

我國替代能源供給能力增長迅速,截至 2015 年底,發(fā)電容量、風(fēng)能發(fā)電容量、太陽能熱水器容量等指標(biāo)位居世界第一,我國可再生能源消費總量已達(dá)6270×104t 油當(dāng)量,占世界比重達(dá)17.2%;核能消費總量達(dá) 3860×104t 油當(dāng)量,占世界核能消費總量的 6.6%。在可再生能源中,太陽能和風(fēng)能的消費總量世界占比分別達(dá) 15.5% 和 22%,地?zé)崮堋⒊毕艿认M總量的世界占比也達(dá) 10.2%。新增投資占世界比重明顯擴(kuò)大,2005—2015 年,我國在可再生能源發(fā)電和燃料利用領(lǐng)域的新增投資從 83 億美元快速增長到 1029 億美元, 年均增速達(dá) 28.6%(表 1、表 2)。

總體來說,作為新型可再生能源,風(fēng)能和太陽能增長在最近 10 年來成長最快,在可再生能源中占比迅速提高;生物質(zhì)能、地?zé)崮艿瓤傮w平穩(wěn)增長,占比提升相對略緩。

我國替代能源主要品種發(fā)展現(xiàn)狀是:

(1)車用燃?xì)狻H珖壳耙研纬奢^為成熟的天然氣主干管網(wǎng),車用天然氣已經(jīng)在 2014 年成為僅次于工業(yè)用氣和居民用氣的第三大用氣方,CNG 汽車和 LNG 汽車的發(fā)展都十分迅猛。

(2)生物質(zhì)替代燃料。我國生物質(zhì)燃料發(fā)展迅速, 燃料乙醇產(chǎn)量位居世界第三。但受原料供應(yīng)、銷售市場、政策扶持的限制,國內(nèi)生物柴油的產(chǎn)能利用率僅為 25% 左右,用于交通行業(yè)的生物柴油規(guī)模較小,占柴油消費總量的比重較低。

(3)電動車。原材料方面,新能源汽車發(fā)展所需的鋰金屬、鎳金屬、稀土等資源儲量豐富;電池系統(tǒng)方面,鎳氫電池面臨淘汰,鉛酸電池憑借保有量還有一定市場,鋰電池已經(jīng)成為新能源汽車電池主流,石墨烯電池仍處于探索階段;整車產(chǎn)品方面,純電動和插電式混合動力汽車生產(chǎn)已經(jīng)初具規(guī)模;配套設(shè)施方面,新能源充電站、充電樁規(guī)模有待提高。

(4)煤基替代燃料。我國煤制油項目技術(shù)和經(jīng)濟(jì)性逐漸得到驗證,產(chǎn)品進(jìn)入零售終端,主要煤制油項目實現(xiàn)盈利。燃料甲醇生產(chǎn)能力突破 1000×104t/a,甲醇汽油年消費量為 1100×104t 左右,但加注甲醇汽油的站點數(shù)量較少,影響了使用推廣。

(5)核能。我國自主研發(fā)的三代核電技術(shù)“華龍一號”通過國際原子能機(jī)構(gòu)的通用核安全審評,國內(nèi)首堆和國外首堆相繼開工,標(biāo)志著該技術(shù)的先進(jìn)性、成熟性、經(jīng)濟(jì)性已得到廣泛認(rèn)同。我國自主研發(fā)的大型壓水堆 CAP1400 和小型多功能堆 ACP100 等核電技術(shù)研發(fā)進(jìn)展順利,具備工程實施條件。

我國替代能源中長期發(fā)展趨勢及對石

油需求的影響

3.1 我國替代能源中長期發(fā)展趨勢

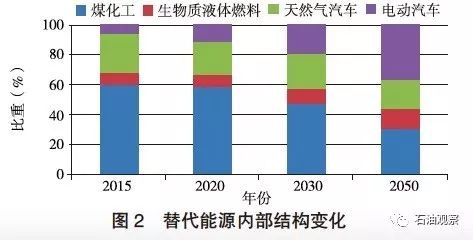

我國替代能源對石油的替代量將呈上升趨勢。分階段看,2020 年前,能源替代主要以煤化工替代石油為主。由于電動汽車技術(shù)尚未成熟,電池壽命、續(xù)航里程、充電便利性等問題依然沒有得到解決,天然氣汽車和電動汽車發(fā)展相對較慢。我國對以糧食為主的燃料乙醇不再給予補貼,導(dǎo)致生物質(zhì)液體燃料發(fā)展緩慢。2020—2030 年間,隨著天然氣汽車的推廣、電動汽車技術(shù)取得突破、生物質(zhì)液體燃料的規(guī)模化生產(chǎn)以及煤化工行業(yè)的激烈競爭,我國替代能源對石油的替代量將呈進(jìn)一步上升態(tài)勢。2030—2050 年,由于天然氣管網(wǎng)建設(shè)日趨完善,天然氣汽車不斷普及,但受到電動汽車競爭,所占比重將有所下降,電能在 2035 年左右將超過天然氣成為主要的車用替代燃料;纖維素制燃料乙醇技術(shù)和工程微藻技術(shù)或?qū)⑷〉眉夹g(shù)性突破, 生產(chǎn)成本明顯降低,生物質(zhì)液體燃料占替代能源比重將顯著提升。隨著我國對環(huán)境要求的日益提高,煤化工占總替代能源的比重將有所下降(圖 1、圖 2)。

3.2 “十三五”及中長期我國石油需求測算

考慮影響我國石油需求變化的經(jīng)濟(jì)發(fā)展水平、城鎮(zhèn)化率、產(chǎn)業(yè)結(jié)構(gòu)變化、人口因素、汽車保有量、非石油能源發(fā)展、節(jié)能技術(shù)應(yīng)用以及國家政策、能源價格機(jī)制等關(guān)鍵因素,預(yù)測我國石油消費規(guī)模將在 2029 年前后達(dá)到峰值,約為7.05×108t。在達(dá)到峰值階段之前,我國石油需求的增加主要受到汽車保有量快速增加以及對烯烴產(chǎn)品需求強勁的影響,此階段內(nèi)替代能源的發(fā)展并沒有抵消石油需求增長的勢頭。在達(dá)到峰值后,石油消費將處于下降態(tài)勢,這一方面是由于我國汽車保有量達(dá)到飽和狀態(tài),對石油的需求已趨于穩(wěn)定,另一方面是由于我國替代能源的快速發(fā)展導(dǎo)致大部分石油需求被替代。

3.3 替代能源發(fā)展對石油需求的影響

3.3.1 車用燃?xì)獍l(fā)展對石油需求的影響

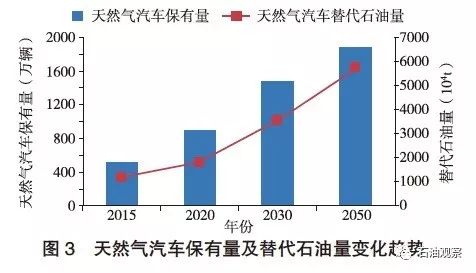

電動汽車充電問題一直困擾著行業(yè)快速發(fā)展,電動汽車充電站大多局限于電動公交汽車或內(nèi)部集團(tuán)用車,還沒有建成真正面向不同用戶的充電站服務(wù)網(wǎng)絡(luò)。因此,車用替代燃料在短期內(nèi)仍以天然氣為主。中長期看,隨著電動汽車技術(shù)的不斷突破使成本逐漸下降, 充電便利性不斷提高,智能電網(wǎng)建設(shè)也將進(jìn)一步促進(jìn)電動汽車發(fā)展,電力將取代天然氣成為車用替代燃料的主要能源。利用 Bass模型測算我國天然氣汽車保有量,2020 年、2030 年和 2050 年天然氣汽車對石油的替代率分別為 2.5%、4% 和 6.5% 左右(圖 3)。

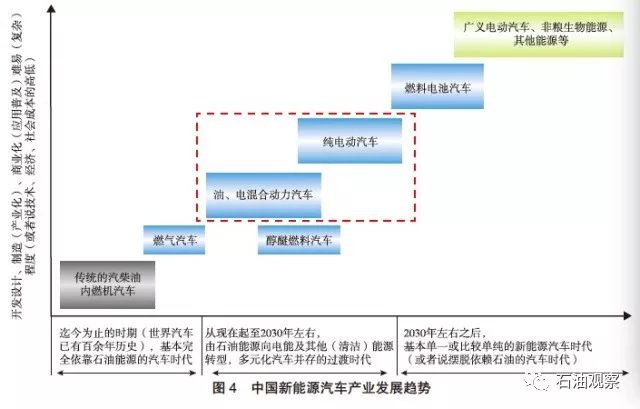

3.3.2 新能源汽車發(fā)展對石油需求的影響

從短期看,我國已經(jīng)進(jìn)入汽車社會,大城市的增購換購潮、三四線城市潛力的激活,會釋放巨大的消費需求;各大城市陸續(xù)實施限牌限行政策也將刺激新能源車消費;政府推動新能源客車對傳統(tǒng)客車的替代以及新能源出租車和軌道交通的快速發(fā)展等因素將導(dǎo)致我國新能源汽車迎來一輪快速發(fā)展期。但是,供電能力偏弱導(dǎo)致較短的續(xù)航里程,制約了純電動車發(fā)展;電動汽車生產(chǎn)成本較高,缺乏市場競爭優(yōu)勢。從長期看, 隨著電動汽車電池技術(shù)和儲電性能的提升、配套基礎(chǔ)設(shè)施日臻完善及汽車分享技術(shù)的實現(xiàn),新能源汽車的發(fā)展將邁上新臺階(圖 4)。

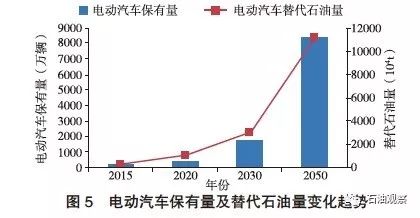

經(jīng)測算,我國在 2020年、2030 年和 2050 年電動汽車對石油的替代率分別為1.5%、3.5% 和 13% 左右(圖 5)。

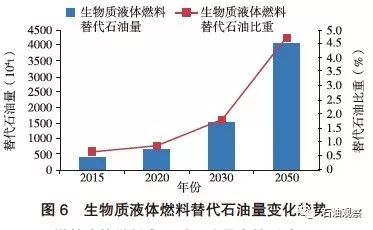

3.3.3 生物質(zhì)液體燃料發(fā)展對石油需求的影響

預(yù)計在 2030 年之前,得益于邊際土地利用、本木油料資源運用、非糧作物和纖維素制乙醇發(fā)展,我國生物柴油和燃料乙醇產(chǎn)量將以每年 10% 的速度增長。2030—2050 年,由于天然氣汽車和電動汽車的發(fā)展, 工程微藻尚未實現(xiàn)商業(yè)化的發(fā)展以及邊際土地利用的有限性,我國生物柴油和燃料乙醇產(chǎn)量增速將有所放緩,預(yù)計年均增長 5% 左右。通過測算,我國生物質(zhì)液體燃料在 2020 年、2030 年和 2050 年對石油的替代率分別為 1%、1.8% 和 4.7% 左右(圖 6)。

3.3.4 煤基液體燃料發(fā)展對石油需求的影響

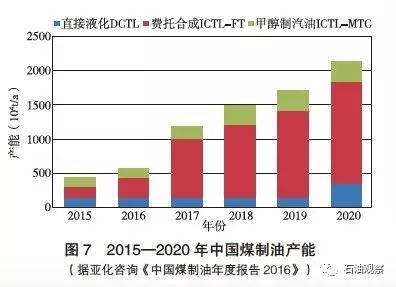

近期來看,以煤變油和煤代油為代表的煤化工將

出現(xiàn)突破性進(jìn)展。考慮到其對環(huán)境影響較大,對水資源要求較高,國家一貫采取積極謹(jǐn)慎的態(tài)度。因此,“十三五”及 2030年前我國煤制油將穩(wěn)步增長(圖 7)。遠(yuǎn)期來看,隨著對水資源消耗減少以及碳捕捉封存技術(shù)應(yīng)用,煤制油將減少對環(huán)境的污染,將得到快速發(fā)展。經(jīng)測算,我國煤化工在 2020 年、2030年和 2050年對石油的替代率分別為 6.8%、8.2% 和 10.6% 左右。

我國石油公司實現(xiàn)可持續(xù)發(fā)展的政策建議

替代能源發(fā)展將在一定程度上改變未來能源供應(yīng)與需求格局,給石油公司生產(chǎn)經(jīng)營帶來前所未有的影響。展望未來,石油公司在國內(nèi)外油氣格局產(chǎn)生實質(zhì)性轉(zhuǎn)變的背景下,需進(jìn)一步落實國家能源發(fā)展戰(zhàn)略,牢牢掌握未來替代能源發(fā)展趨勢,調(diào)整產(chǎn)業(yè)結(jié)構(gòu),優(yōu)化戰(zhàn)略布局,加強技術(shù)創(chuàng)新,實現(xiàn)企業(yè)提質(zhì)增效和可持續(xù)發(fā)展。

4.1 圍繞能源革命積極調(diào)整公司發(fā)展戰(zhàn)略

一是樹立新型能源消費理念。貫徹落實“低碳、綠色、節(jié)約”消費理念,重視替代能源生產(chǎn)體系的培育與建設(shè)。

二是完善能源供應(yīng)戰(zhàn)略。著力規(guī)劃非煤能源,形成煤、油、氣、核、新能源、可再生能源多輪驅(qū)動的能源供應(yīng)體系戰(zhàn)略框架。

三是重視能源技術(shù)創(chuàng)新。把科技創(chuàng)新置于發(fā)展全局的核心位置,將“核心技術(shù)全面領(lǐng)先”作為公司科技發(fā)展戰(zhàn)略。

四是推進(jìn)能源體制改革。大力推進(jìn)混合所有制, 加快國有企業(yè)改革步伐,構(gòu)建完善公司治理結(jié)構(gòu)。

4.2 優(yōu)化業(yè)務(wù)板塊與布局

一是拓展替代能源業(yè)務(wù)規(guī)模。加強傳統(tǒng)業(yè)務(wù)與替代能源業(yè)務(wù)的統(tǒng)籌結(jié)合;有選擇、有重點進(jìn)軍新能源業(yè)務(wù)領(lǐng)域;積極發(fā)展交通燃油替代;提高替代能源技術(shù)開發(fā)能力。

二是做精做強油氣核心業(yè)務(wù)。積極推進(jìn)頁巖氣項目,加強國際合作,探索與民營企業(yè)合作路徑;開展成品油質(zhì)量升級行動計劃,推動煉油板塊加快升級等。三是推進(jìn)化解過剩產(chǎn)能。壓縮部分地區(qū)、部分領(lǐng)域生產(chǎn)規(guī)模,淘汰落后工藝設(shè)備與生產(chǎn)線,實施設(shè)備更新和技術(shù)升級改造。

4.3 增強企業(yè)創(chuàng)新能力

一是重視常規(guī)技術(shù)開發(fā)利用。瞄準(zhǔn)世界科技前沿和產(chǎn)業(yè)變革趨勢,按照創(chuàng)新鏈、產(chǎn)業(yè)鏈加強系統(tǒng)整合布局,建設(shè)國家能源科技研發(fā)重點實驗室;形成若干功能完備、相互銜接的科技創(chuàng)新基地。

二是推進(jìn)科技研發(fā)關(guān)鍵項目攻關(guān)。尋求重點突破的領(lǐng)域加大科技創(chuàng)新力度,全面布局、前瞻部署,提出并牽頭組織國內(nèi)外非常規(guī)油氣勘探開發(fā)等重大科技研發(fā)計劃和工程,力爭在更多能源發(fā)展戰(zhàn)略性領(lǐng)域?qū)崿F(xiàn)率先突破。

三是提升能源重大裝備制造能力。加快新能源汽車設(shè)備、海洋油氣開采設(shè)備等高端新產(chǎn)品研發(fā)和產(chǎn)業(yè)化進(jìn)程;注重智能制造,加大裝備制造信息化建設(shè)和推廣應(yīng)用力度;利用大數(shù)據(jù)、物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)等新一代信息技術(shù)對傳統(tǒng)油氣裝備制造業(yè)進(jìn)行改造。

4.4 構(gòu)建“互聯(lián)網(wǎng)+ 能源”發(fā)展框架

一是加強能源互聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè)。增強空間設(shè)施能力,聯(lián)合國內(nèi)通信、導(dǎo)航、遙感等領(lǐng)軍企業(yè),建設(shè)一體化能源信息網(wǎng)絡(luò);加快能源互聯(lián)網(wǎng)大規(guī)模部署, 加強未來網(wǎng)絡(luò)長期演進(jìn)的戰(zhàn)略布局和技術(shù)儲備,構(gòu)建集團(tuán)公司乃至國家層面統(tǒng)一試驗平臺。

二是實施流程“互聯(lián)網(wǎng)”化管理。盡快實現(xiàn)傳統(tǒng)業(yè)務(wù)管理網(wǎng)絡(luò)化運行,加強能源網(wǎng)絡(luò)的優(yōu)化建設(shè)與協(xié)同運營;實現(xiàn)化石能源的智能化生產(chǎn)與清潔化利用、互聯(lián)網(wǎng)化交易、智慧用能及增值服務(wù)等業(yè)務(wù)。